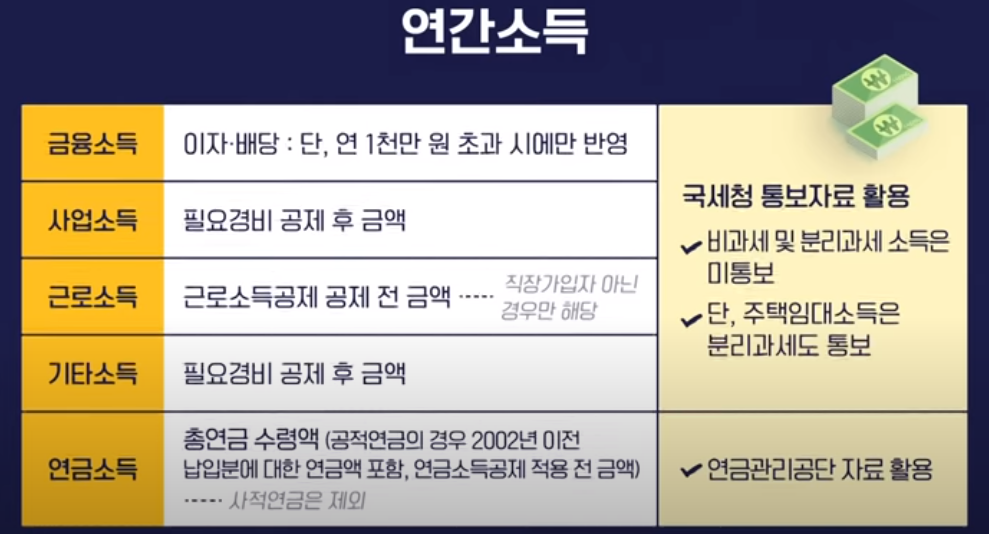

금융소득

은행의 예/적금의 이자소득과 주식의 배당소득 이렇게 딱 2가지를 말한다.

금융소득 종합과세

개인별 연간 금융 소득을 합산하여 일정 금액을 초과하는 소득은 다른 종합소득과 합산하고 누진세율을 적용하는 종합 과세 하는 제도이다.

현행으로, 금융소득이 연 2000만 원을 초과할 시 종합과세대상이 되고 건보료에 부과된다. 연 2000만 원 이하일 땐, 건보료 부과 없이 단순히 분리과세로 소득이 생기는 즉시 원천징수로 이자소득세/배당소득세(15.4%)를 납부했었다. 하지만, 2020년 11월부터는 개정이 되어 금융소득 연 1000만 원 이상부터 건보료 부과 대상이 되었다.

하지만, 국민건강보험 소득 계산이 개편되어 2025년도 11월부터는 금융소득 연 336만 원 초과하게 되면 바로 건보료에 부과하게 된다. 문제는 연 336만 원 초과분에 대해서만 건보료를 부과하는 게 아니라 전체에 해당되기 때문에 기준금액을 넘기면 건보료 부담이 확 늘 수밖에 없다. 또한, 기준금액을 연 1000만 원에서 336만 원으로 하향조정 하는이유로는 건보료 최저보험료(월 1만 9500원)를 내는 소득기준이 딱 연 336만 원이기 때문이라고 한다.

건보료 부과

예를 들어, 현행으로 은퇴를 하고 연간 970만 원 금융소득이 있는 사람이라고 하면, 건보료 부과 없이 단순히 분리과세로 이자/배당소득세(15.4%)만 원천징수로 세금을 떼이지만,

앞으로 25년도 11월 이후부터는 건보료 부과 기준금액이 연 336만 원으로 대폭 줄어들고, 예시 사례에서 당연히 금융소득 기준금액을 초과하니 건보료 부과 대상에 해당되어 건보료가 월 5만 6500원이 더 늘어나는 셈이다.

해결방안

점점 심각해지는 저출산 고령화 인구구조 문제로 인해 세금은 올라갈 수밖에 없고, 국민연금과 국민건강보험 체계도 국민들에게 불리하게 개편될 수밖에 없는 현실 속에서 단순히 은행 예/적금만 하고 주식투자만 하게 된다면 나중에 세금적으로 피해를 볼 수밖에 없다. 따라서, 비과세 저축 금융상품으로 현명하게 대비해야 한다.

(출처) 속고살지마_KBS

'FINANCIAL > Tax.' 카테고리의 다른 글

| [연말정산 꿀Tips] 체크카드 vs 신용카드 소득공제 (1) | 2023.05.10 |

|---|---|

| [카카오톡 현금영수증] 꼭 등록해서 소득공제 받으세요! (1) | 2023.04.20 |

| [퇴직연금제도] DB/DC/IRP 완벽 총 정리 (0) | 2023.01.31 |

| [연말정산] 소득공제 세액공제 완벽 정리 (0) | 2023.01.20 |