뱃속에 있는 태아 때부터 보험을 가입할 정도로 대한민국 국민이라면 거의 대부분 보험을 가입하고 계십니다. 하지만, 정보의 비대칭으로 인해 정확하고 객관적인 정보 없이 주변 지인이나 설계사 말만 듣고 가입을 하시는 게 현실입니다. 또한, 태아보험을 가입할 때 어느 설계사분들은 사은품으로 값비싼 카시트나 유모차까지 제공하고 있는데 그만큼 비싼 사은품을 주는 이유가 다 있습니다. 오늘은 태아보험을 가입하실 때 어떻게 객관적인 기준을 잡아야 하고 어떠한 함정들이 숨어있는지 정리해보겠습니다.

보통 태아보험을 알아보시다보면 '20년납 30세만기'와 '20년납 100세만기' 이렇게 크게 2가지로 가입제안서를 제안받으실 텐데, 태아보험으로 가장 많이 가입하시는 현대해상으로 똑같은 보장특약을 넣고 가격을 각각비교해 보겠습니다.

20년납 30세만기

월 62,660원

20년납 100세만기

월 251,170원

★Check Point★

1. 보험료차이 & 설계사수당

보험료는 위험률에 따라 책정됩니다. 그러므로 보장기간인 만기가 길면 길수록 위험률이 높아지기에 보험료가 비쌉니다.

설계사들의 수당 역시 계약체결하는 월 보험료가 비쌀수록 수당이 많이 들어오기에 그만큼 사은품을 제공합니다. 비싼 사은품 제공을 제안받았다면 그만큼 비싸게 가입을 하는구나라고 생각하시면 되십니다.

ex) 똑같은 보장을 가입할 때

-20년납 30세만기 : 월 62,660원 / 사은품 x

-20년납 100세만기 : 월 251,170원 / 카시트 or 유모차

2. 의료기술의 발전

의료기술은 지속적으로 발전하고 있고 그에 맞춰 보험상품도 계속 새로운 특약이 나오면서 업그레이드되고 있습니다.

30~40년 후에는 암이라는 질병을 정복할 가능성이 있고, 그렇다면 자녀를 위해 비싸게 가입해 준 암보험의 의미가 없어질 수 있습니다.

ex) 뇌출혈 <뇌졸중 <뇌혈관 <산정특례

급성심근경색 <허혈성 <심혈관 <산정특례

화학항암치료 ---> 표적항암치료 ---> 면역항암치료

갑상선 관혈수술(그냥 목을 째서 흉터가 남음) ---> 비관혈수술(다빈치로봇시술: 겨드랑이에 흉터 1cm 정도만 남음)

3. 화폐가치의 하락

20년 전 1억으로 서울에 있는 왠만한 아파트를 다 살수있었지만 지금은 전세도 구하기 힘듭니다.

20년 전 점심 한끼에 2000원으로 해결 할 수 있었지만 지금은 1만원정도 됩니다.

20년전 암치료비용은 1000만 원 정도밖에 안 들었지만 지금은 1억 가까이 듭니다.

지금 자녀를 위해 가입해 둔 보험 가입금액이 지금은 넉넉할 수 있지만 미래에는 그 화폐가치가 떨어질 수밖에 없습니다

4. 리모델링

'갱신형'이나 '20년납 30세만기'처럼 저렴하게 가입하신 분들은 새로 나오는 좋은 보험이 있을때마다 병력제한이 없다면 리모델링 해도 부담이 없지만, '20년납 100세만기' 같은 비갱신형으로 비싸게 가입하신분들은 아무리 좋은 보험이 나와도 지금까지 냈던돈이 아까워서 쉽게 선택하기 어렵습니다.

5. 기회비용

'20년납 100세만기' 같은 비갱신형으로 가입하여 비싸게 보험료를 내는 것 보다 '갱신형'이나 '20년납 30세만기' 상품으로 저렴하게 가입하고 비갱신 보험료와의 차액만큼 자녀의 학원비나 대학교 등록금등을 위해 저축을 해주는 것이 기회비용 측면에서 유리합니다.

ex) 태아보험(20년납 30세만기) + 적금 월 20만원 vs 태아보험(30년납 100세만기)

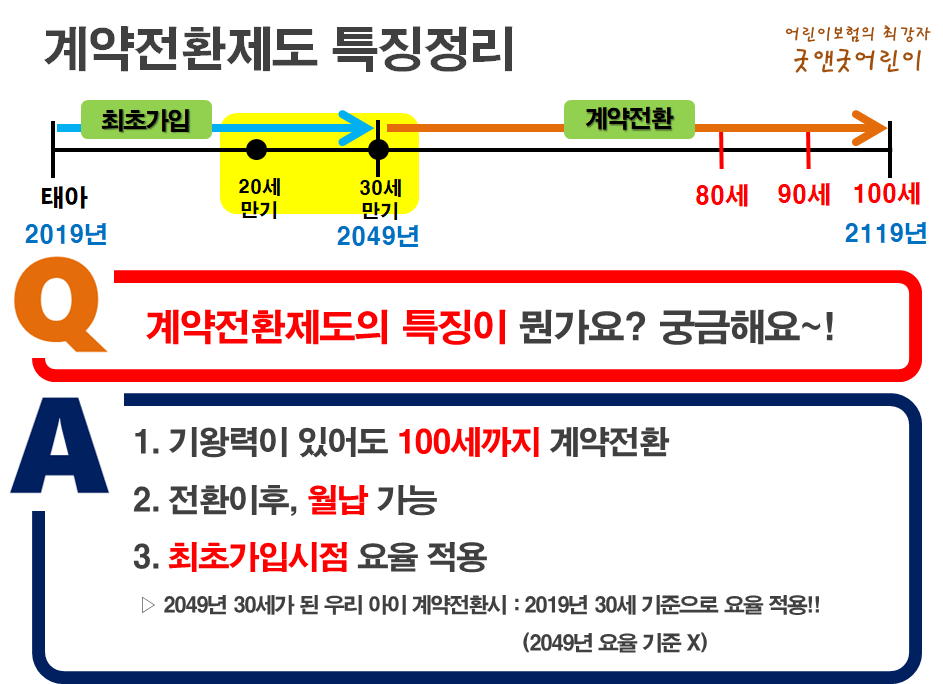

6. 병력에 대한 리스크

'20년납 30세만기'로 저렴하게 가입하다가 만약에 큰 병력이 생기게 된다면 만기 후 새로 보험을 가입하기가 제한적이지만, 요즘 나오는 태아보험은 30세만기때 100세만기로 전환할 수 있는 '계약 전환 옵션'이 있다. 따라서, 병력이 생길수 있다는 리스크 때문에 비싸게 '20년납 100세만기'로 가입하는 거보다는 저렴하게 가입하고 나중에 병력을 보고 이 옵션을 활용하는 것이 유리합니다.

<결론>

아무리 지금 당장 최고의 보험상품을 가입한다 하더라도, 위와 같은 이유들로 인해 보험의 가치는 점점 하락할 수밖에 없습니다. 수학적으로 설명드리면, '시간'과 보험의 '가치'는 반비례입니다. 따라서, 태아보험을 가입할 시 보장은 최대로 하면서 '갱신형' 또는 '30세만기'로 저렴하게 보험료를 납입하시고 차액으로는 학원비나 대학교 등록금을 위해 미리 저축을 해주는 게 자녀에게 훨씬 유리합니다.

'FINANCIAL > Insurance.' 카테고리의 다른 글

| 보험회사가 파산하면 내 보험은 어떻게 될까?! (0) | 2023.03.07 |

|---|---|

| [철심/핀 제거수술 후] 보험금 청구하기 실비 면책기간 수술비특약 약관 (0) | 2023.03.02 |

| [화학/표적/면역] 항암치료란 무엇인가? 정의 장/단점 비용 (0) | 2023.02.19 |

| 하루에 병원 두 곳을 통원 했을 때 실비 청구하는 방법 (0) | 2023.02.18 |

| [자동차보험 vs 운전자보험] 차이점 완벽 정리 (0) | 2023.02.03 |